Sommaire

Naviguer dans les complexités des droits de succession peut s’avérer un véritable défi pour de nombreuses familles. Comprendre les spécificités juridiques, fiscales et administratives est essentiel pour anticiper sereinement la transmission de patrimoine. Découvrez dans cet article des conseils pratiques et des informations détaillées pour mieux appréhender chaque étape du processus, tout en évitant les écueils fréquents.

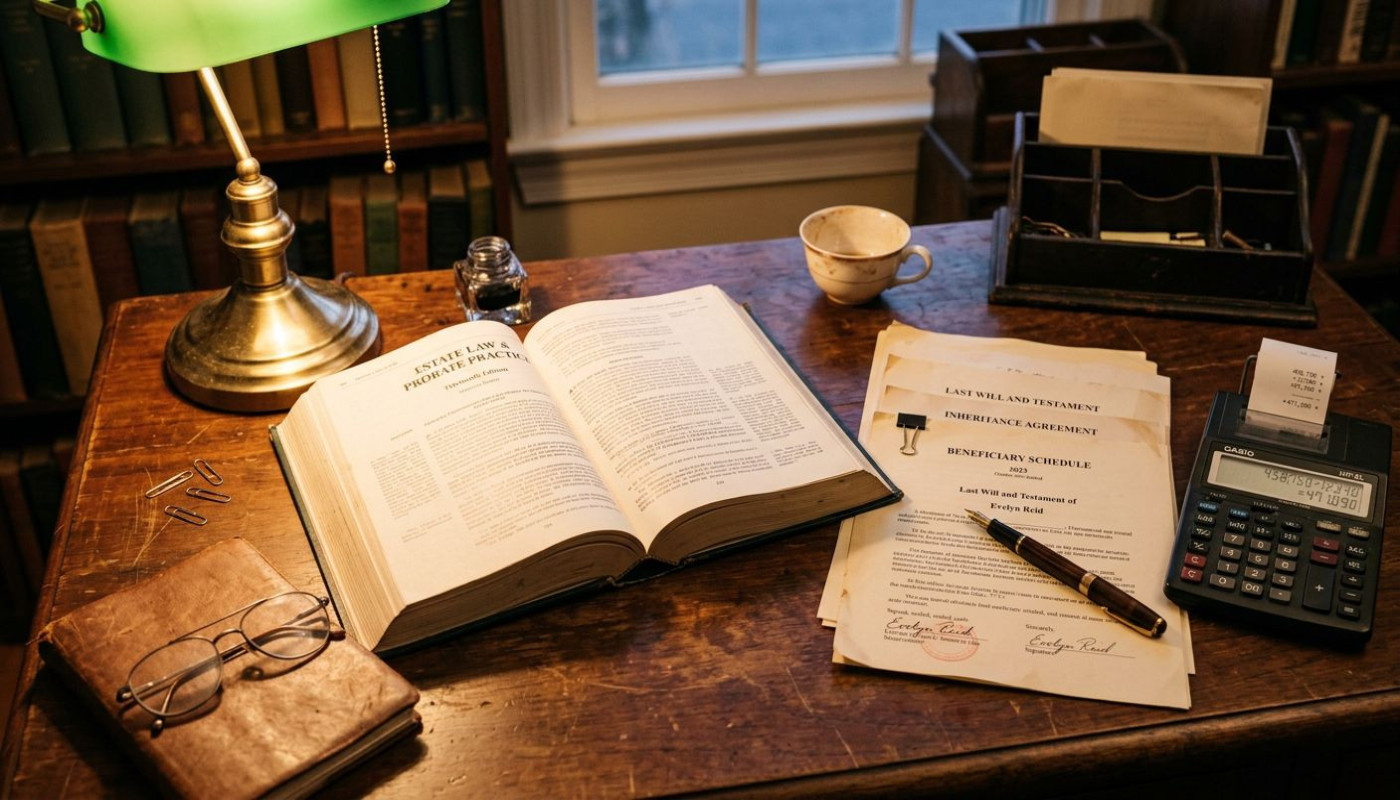

Comprendre les droits de succession

Les droits de succession désignent l’imposition appliquée sur la transmission de patrimoine lors d’un héritage. En France, la fiscalité liée à cette transmission est structurée autour d’un barème progressif, ce qui signifie que plus la valeur de la part reçue par un héritier est élevée, plus le pourcentage d’imposition augmente. Le calcul se base sur la valeur nette du patrimoine transmis, après déduction d’un abattement qui varie selon le lien de parenté entre le défunt et l’héritier. Par exemple, les enfants bénéficient d’un abattement de 100 000 euros chacun, ce qui réduit significativement la somme taxable. Comprendre précisément ces mécanismes, ainsi que le concept de dévolution successorale, s’avère fondamental pour anticiper au mieux la charge fiscale et organiser efficacement la transmission de patrimoine.

Une gestion éclairée des droits de succession permet d’optimiser la fiscalité de l’héritage et d’éviter les mauvaises surprises lors du règlement d’une succession. Il est pertinent de se renseigner sur les seuils d’abattement, les tranches du barème progressif et les moyens de préparer une transmission de patrimoine adaptée à sa situation. Pour une approche complète des règles, des stratégies de planification et des spécificités liées à la dévolution successorale à l’international, il est recommandé de consulter cette page pour en savoir plus, qui propose des ressources approfondies sur le sujet des successions et de leur fiscalité.

Préparer sa succession

La planification successorale représente un moyen efficace d’assurer une transmission harmonieuse de son patrimoine tout en limitant la charge fiscale pour ses héritiers. L’utilisation d’outils adaptés comme le testament, la donation et l’assurance-vie permet de répondre à différents objectifs patrimoniaux. Par exemple, le testament offre la liberté de désigner les bénéficiaires de ses biens selon ses souhaits, alors que la donation favorise des transferts de patrimoine de son vivant, avec des avantages fiscaux et la possibilité d’organiser la réserve d’usufruit pour conserver certains droits d’usage.

Anticiper la transmission grâce à la planification successorale se traduit par une meilleure maîtrise des coûts de succession. L’assurance-vie, particulièrement flexible, permet de transmettre un capital hors succession, bénéficiant d’une fiscalité attractive, tandis que la rédaction de donations-partages ou la constitution d’usufruit sur un bien immobilier contribuent à optimiser la répartition du patrimoine. Ces stratégies de transmission, judicieusement mises en œuvre, sont essentielles pour protéger ses proches, éviter les litiges et répondre aux projets de chacun.

Recourir à des solutions comme l’assurance-vie, le testament ou la donation, c’est aussi s’entourer d’experts capables d’analyser chaque situation et d’adapter les dispositifs à ses objectifs. L’anticipation des éventuelles évolutions familiales ou fiscales est un levier de sérénité pour le futur, garantissant une gestion du patrimoine conforme à vos valeurs et à vos volontés, tout en réduisant sensiblement les droits de succession à acquitter par vos héritiers.

Gérer les obligations fiscales

Lors d’une succession, il est indispensable de procéder à la déclaration de succession auprès de l’administration fiscale, même lorsque les héritiers pensent qu’aucun impôt ne sera dû. Ce document, à déposer dans un délai de six mois suivant le décès (ou un an si le décès a eu lieu hors de France), recense précisément la composition du patrimoine transmis afin de déterminer l’assiette taxable. Le formulaire principal à compléter est le Cerfa n° 11277*07, accompagné des justificatifs nécessaires. Cet inventaire détaillé permettra à l’administration d’évaluer le montant exact des impôts à régler, selon le lien de parenté et les abattements applicables.

Le non-respect des délais peut entraîner des pénalités, soit des intérêts de retard et des majorations qui alourdissent la facture fiscale. Il est donc recommandé de s’entourer d’un professionnel, tel qu’un expert-comptable spécialisé en succession, pour sécuriser chaque étape. Celui-ci vérifie la conformité des documents, conseille sur l’optimisation de la déclaration de succession, et anticipe d’éventuels contrôles de l’administration fiscale. Un accompagnement personnalisé réduit le risque de sanctions et facilite la gestion des obligations administratives, tout en garantissant le respect des intérêts patrimoniaux des héritiers.

Anticiper les conflits familiaux

Lors d’un conflit de succession, les héritiers se retrouvent fréquemment confrontés à des tensions liées au partage des biens, notamment lorsque l’indivision s’installe après le décès. Parmi les sources notables de discorde figurent l’absence de testament, l’inégalité perçue dans la répartition des actifs et le manque de transparence sur la gestion du patrimoine du défunt. Les divergences d’interprétation des volontés du défunt, ou l’attribution préférentielle de certains biens, alimentent aussi les désaccords. La situation s’intensifie lorsque le dialogue fait défaut entre les héritiers, rendant la médiation particulièrement utile.

Prévenir ces conflits passe en grande partie par une communication proactive et la rédaction de clauses testamentaires précises. Le dialogue préventif entre les membres de la famille, facilité par un médiateur familial qualifié, permet d’exprimer attentes, craintes et souhaits, désamorçant les incompréhensions avant qu’elles ne dégénèrent. La médiation offre un espace sécurisé pour négocier le partage, proposer des compromis et préserver les relations familiales. Un médiateur familial guide les héritiers dans la compréhension des enjeux de l’indivision et l’application des dispositions du testament, tout en favorisant l’acceptation mutuelle des décisions prises. Cette démarche assure une gestion apaisée et équitable de la succession, évitant des contentieux judiciaires longs et coûteux.

Faire appel à des professionnels

L’accompagnement succession par des experts tels que le notaire, l’avocat ou le conseiller en gestion patrimoniale s’avère primordial pour garantir la sécurité juridique et financière de chaque étape. La complexité des règles successorales françaises nécessite une parfaite maîtrise, notamment lors de la rédaction d’actes, de la déclaration de succession ou de la demande de certificat d’hérédité. Le notaire, détenteur d’une expertise approfondie, veille à la conformité des démarches et à la juste répartition des biens, tout en sécurisant la transmission patrimoniale face aux subtilités du droit civil. L’avocat, quant à lui, intervient pour optimiser la défense des intérêts de chaque héritier, prévenir les conflits et offrir un conseil patrimonial sur-mesure adapté à chaque situation familiale.

Solliciter ces professionnels limite considérablement les risques d’erreurs aux conséquences parfois irréversibles, telles qu’une mauvaise évaluation du patrimoine, une fiscalité mal anticipée ou l’omission d’un ayant-droit. L’expertise combinée du notaire, de l’avocat et du conseiller en gestion patrimoniale constitue ainsi un gage de sérénité, permettant d’aborder l’ensemble des démarches avec rigueur et efficacité, tout en s’assurant du respect scrupuleux des volontés du défunt et de la protection des héritiers. Grâce à leur accompagnement succession, chaque décision s’appuie sur des connaissances actualisées et une expérience précieuse, garantissant la bonne exécution des formalités et la pérennité du patrimoine familial.

Articles similaires

Stratégies pour maximiser la rentabilité de votre bien en location

Stratégies pour maximiser la rentabilité de vos biens en location

Maximiser vos économies de retraite avec le choix d'un troisième pilier adapté

Comment les tendances économiques influencent-elles le marché immobilier ?

Comment la non-déclaration d'actifs en or influence l'avenir fiscal d'une succession ?

Comment le 3ème pilier assure une retraite sereine et une fiscalité optimisée

Livrets d'épargne régionaux une option méconnue pour une épargne solidaire et rentable

L'épargne éthique et durable comment allier rentabilité et responsabilité sociale

Comprendre l'impact des dates de détachement sur vos investissements en dividendes

Comment diversifier ses investissements pour une indépendance financière

Optimiser votre planification de retraite avec une expertise professionnelle

Stratégies pour optimiser les retours sur investissement immobilier à travers les fonds de placement

Les stratégies d'épargne efficaces pour préparer l'achat de votre appartement à Dubaï

Les avantages de l'épargne dans une juridiction offshore

Les stratégies efficaces pour optimiser votre épargne en 2023